|

※掲載している情報は「広報あきた」発行当時のものです。

|

|

2018年12月7日号

|

個人市・県民税(住民税)の税制改正 |

平成31年度から配偶者控除と配偶者特別控除が変わります |

|

今年2月に包括外部監査人の長村彌角さん(公認会計士)から報告があった、平成29年度の監査結果に対して、市では次のとおり対応しています。総務課tel(888)5423

|

<1>配偶者控除 |

|

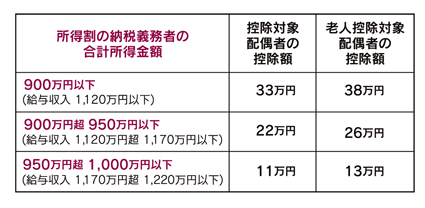

所得割の納税義務者に所得制限が設けられます

配偶者控除は、所得割の納税義務者の合計所得金額が900万円(給与収入1,120万円)以上1,000万円(給与収入1,220万円)以下で、控除額が<表1>のとおり減額されます。 また、合計所得金額が1,000万円を超えると控除が適用されません。 <表1>  |

<2>配偶者特別控除 |

|

配偶者の所得金額の上限が拡大されます

配偶者特別控除は、所得割の納税義務者の合計所得金額が900万円(給与収入1,120万円)以上1,000万円(給与収入1,220万円)以下で、控除額が<表2>のとおり減額されます。 また、配偶者の合計所得金額の上限が123万円(給与収入206.1万円未満)まで拡大されます。 <表2>  *配偶者の合計所得が38万円(給与収入103万円)を超えた場合は、住民税非課税判定の扶養の人数には含まれません。 ◆市・県民税の申告をされるかたの問い合わせ=市民税課個人市民税担当tel(888)5476 ◆確定申告をされるかたの問い合わせ=秋田南税務署tel(832)4121または秋田北税務署tel(845)1161 |

|