|

|

| 2005年2月1日号 |

平成17年度分・市民税・県民税

|

申告期間

|

|

平成17年度分の市民税・県民税の申告を2月8日(火)から3月15日(火)まで、各地区の会場で受け付けます。 |

申告が必要なかた |

|

<1>平成17年1月1日現在、秋田市・河辺町・雄和町に住んでいて、次の(1)〜(4)のいずれかにあてはまるかた

(1)平成16年中に何らかの所得があったかた…所得には、自営業や農業などの事業によるもの、地代や家賃などの不動産によるもの、非上場株式の配当金、生命保険の一時金、原稿料、給与、年金などがあります (2)サラリーマン(パートで働くかたを含む)で、次のいずれかに該当するかた ・勤務先から秋田市へ「給与支払報告書」が提出されていないかた(提出の有無については勤務先にご確認ください) ・給与以外に所得があったかた、または2か所以上から給与があったかた ・平成16年中に退職し、その後再就職していないかた (3)公的年金等を受給しているかたで、所得控除を受けようとするかた (4)平成16年中に所得はなかったが、税に関する証明書が必要となるかた <2>秋田市外にお住まいで、平成17年1月1日現在、市内に事務所または家屋敷があるかた |

申告に必要なもの |

|

■印鑑と申告書…申告書は会場にも用意してあります |

申告が不要なかた |

|

(1)サラリーマンで、勤務先から秋田市へ「給与支払報告書」が提出されたかた |

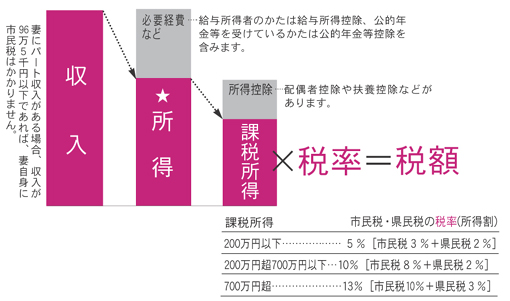

これだけは知っておこう税金のしくみ |

|

|

税に関する証明書は申告がないと交付できません |

|

所得に関する証明書(所得課税証明書)は、官庁や金融機関などでの各種手続きの際に必要となる場合があります。 |

申告は郵送が便利 |

|

申告の相談が必要ないかたは、申告書に必要事項を記入、押印し、必要書類を添付のうえ、3月15日(火)までに同封の返信用封筒で郵送してください。 |

税の申告Q&A |

|

Q/ |

|

A/ |

|

Q/ |

|

A/ |

|

Q/ |

|

A/ |

|

Copyright (C) 2005秋田県秋田市(Akita City

, Akita , Japan) All Rights Reserved. webmaster@city.akita.akita.jp |