|

※掲載している情報は「広報あきた」発行当時のものです。

|

|

2018年12月21日号

|

財政運営の道しるべ |

平成29年度 秋田市決算 |

|

●問い合わせ

財政課tel(888)5466 |

一般会計は約15億円の黒字 |

|

一般会計は、福祉や都市基盤の整備、教育など、市の一般的な事業に使われる経費です。平成29年度は、歳入から歳出を差し引いた22億3千522万3千円から、平成30年度に繰り越した事業の財源となる7億2千951万4千円を除いた、15億570万9千円(前年度比3・6%増)の黒字でした。

歳入では、企業の設備投資や家屋の新増築による固定資産税の増加などにより、市税が2億4千10万1千円増えました。また、庁舎建設基金繰入金の減少などにより、繰入金が23億5千257万9千円減りました。 歳出では、採卵養鶏事業者の規模拡大を支援する新規事業などにより、農林水産業費が8億8千384万8千円増えました。また、土地区画整理会計繰出金や除排雪関係経費の減少などにより、土木費が26億3千321万2千円減りました。 |

|

↓平成29年度のおもな事業↓

|

|

北前船が日本遺産に!  新屋ガラス工房オープン |

ねんりんピック秋田2017  如斯亭の公開 |

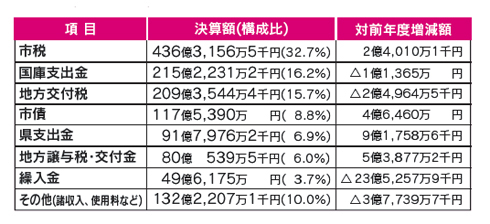

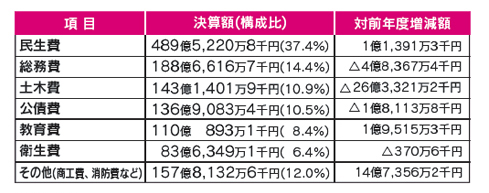

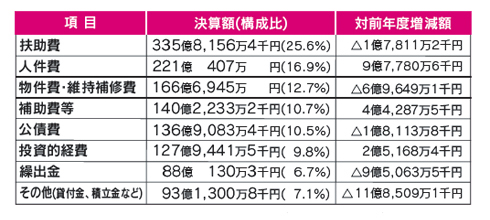

一般会計決算額と歳入・歳出の内訳 |

|

歳入→1,332億1,219万9千円 (前年度比 9億3,221万2千円減)

歳出→1,309億7,697万6千円 (前年度比 15億1,910万2千円減) 【目的別】  【性質別】  *項目を合算して掲載しているため、一部構成比が一致しない場合があります。 |

特別会計は約23億円の黒字 |

|

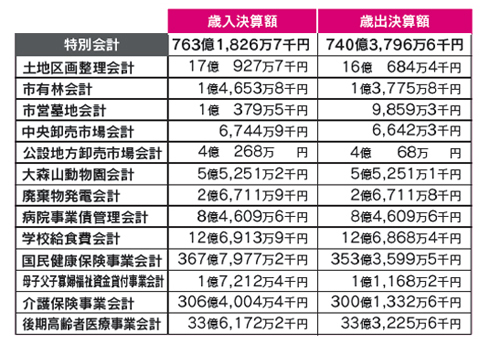

特別会計は、介護保険や国民健康保険など特定の事業を行う場合、その収入を支出に充てるため一般会計と区別している会計です。平成29年度から、学校給食費の公会計化により、新たに学校給食費会計が設置されました。全体では、平成29年度の歳入決算額から歳出決算額を差し引いた22億8千30万1千円の黒字となりました。

特別会計のおもな内容 ■土地区画整理会計 秋田駅東第三地区などの整備 ■市営墓地会計 4か所ある市営墓地の管理 ■廃棄物発電会計 総合環境センターの廃棄物発電で生じた余剰電力を、電気事業者へ売却 ■国民健康保険事業会計 国保税の徴収、保険給付など |

特別会計決算 |

秋田市庁舎 ■「市債」とは、学校や道路などを整備するために国や金融機関などから借りるお金のことです。平成29年度末の市債残高(特別会計含む)は約1,430億円で、前年度から約17億円減少しました ■秋田市では「一般会計」「特別会計」のほかに「企業会計」があります。企業会計は、上下水道局の水道・下水道・農業集落排水事業です。上下水道局の決算は、広報あきた12月7日号に掲載しています ■秋田市の決算資料は市ホームページでもご覧いただけます 【広報ID番号 1009200】 ◆「広報ID番号」は、秋田市ホームページ画面上でのページ検索の際に入力してください |

指標で見る秋田市の財政 |

|

自治体の財政の健全性を示す指標に、秋田市の平成29年度決算の数値を照らしてみました。

*( )内は前年度の数値。 実質収支比率→2.3%(2.3%) 財政運営の健全性を判断する指標。おおむね3〜5%程度が望ましいとされています 財政力指数→0.667(0.659) 財政力を判断する指標。数値が「1」に近いほど財政力が強く、「1」を超えると財政的に余裕があるといえます 経常収支比率→91.1%(91.4%) 財政構造の弾力性を判断する指標。80%を超えると、硬直化(ゆとりがない)傾向といえます 経常一般財源比率→98.8%(97.8%) 歳入構造の安定性を判断する指標。100%を超えるほど、一般財源に余裕があり、歳入構造に弾力性があるといえます 義務的経費比率→51.9%(51.1%) 法令やその性質により支出が義務づけられている人件費・扶助費・公債費が歳出総額に占める割合。この比率が高いほど、財政構造が硬直化しているといえます 公債費負担比率→16.0%(16.2%) 一般財源総額のうち公債費に充てられた一般財源の割合。15%が警戒ライン、20%が危険ラインとされています 実質公債費比率→10.2%(10.6%) 公債費に充当された一般財源の額が標準財政規模(経常的な一般財源の標準規模)に占める割合。国が示す基準値(18%)を超えると、市債の発行が制限されます |

|